據(jù)日前發(fā)布的《國務(wù)院關(guān)稅稅則委員會(huì)關(guān)于調(diào)整部分消費(fèi)品進(jìn)口關(guān)稅的通知》,12月份起,將以暫定稅率方式降低部分消費(fèi)品進(jìn)口關(guān)稅。范圍涵蓋食品、保健品、家用設(shè)備等領(lǐng)域。其中咖啡機(jī)、礦泉水關(guān)稅降至10%,部分配方嬰幼兒奶粉進(jìn)口關(guān)稅降至零。這是自2015年以來第四次降低部分消費(fèi)品進(jìn)口關(guān)稅。對于食品企業(yè)以及相關(guān)設(shè)備生產(chǎn)企業(yè)來說,這意味著進(jìn)口食品同國內(nèi)食品的競爭將愈發(fā)激烈,市場活躍度進(jìn)一步上升。要爭奪中高端食品市場,需要相關(guān)生產(chǎn)企業(yè)進(jìn)一步調(diào)整生產(chǎn)設(shè)備,創(chuàng)新產(chǎn)品研發(fā)。

在一家電商平臺(tái)上,某國外原裝進(jìn)口品牌的嬰兒紙尿褲(L號(hào),54片)價(jià)格為105元/包。不過,從12月1日開始,這包紙尿褲的價(jià)格可能會(huì)有所降低。

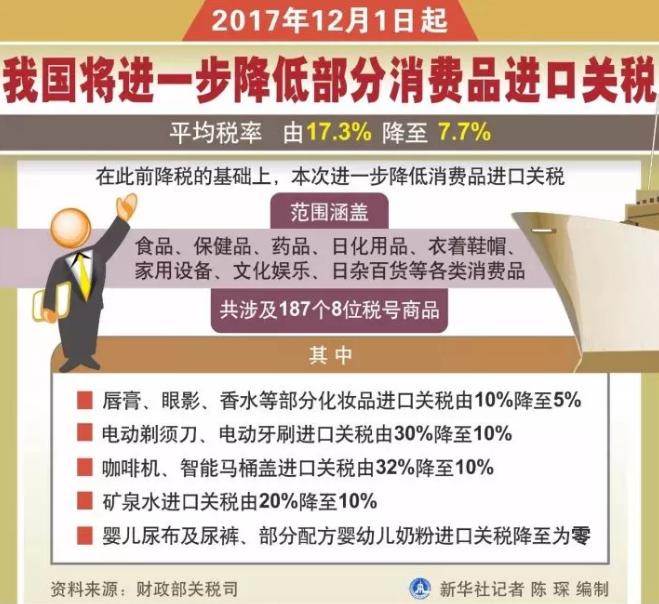

根據(jù)日前發(fā)布的《國務(wù)院關(guān)稅稅則委員會(huì)關(guān)于調(diào)整部分消費(fèi)品進(jìn)口關(guān)稅的通知》,自2017年12月1日起,以暫定稅率方式降低部分消費(fèi)品進(jìn)口關(guān)稅。其中,嬰兒尿布及尿褲的進(jìn)口關(guān)稅從7.5%下調(diào)為零。

這是我國自2015年以來第四次降低部分消費(fèi)品進(jìn)口關(guān)稅。前三次降稅主要選取了我國居民在境外購買意愿較強(qiáng)、關(guān)稅稅率較高的護(hù)膚品、部分服裝、部分鞋靴、部分箱包、紙尿褲、特色食品和文化消費(fèi)品等。統(tǒng)計(jì)顯示,截至2017年11月份,已對152個(gè)稅號(hào)的消費(fèi)品實(shí)施了暫定稅率,平均降幅為50%,涉及一般貿(mào)易年進(jìn)口額109億美元。

筆者注意到,此次降稅商品共計(jì)有187項(xiàng),涵蓋食品、保健品、藥品、日化用品、服裝鞋帽、家用設(shè)備、文化娛樂、日雜百貨等消費(fèi)品,平均稅率由17.3%降至7.7%。

如果再進(jìn)一步觀察此次的降稅名單,不難發(fā)現(xiàn),其中一大特點(diǎn)就是這些商品與人民的生活息息相關(guān),比如,咖啡機(jī)、智能馬桶蓋的關(guān)稅由32%降至10%,礦泉水的關(guān)稅由20%降至10%,唇膏、眼影、香水等化妝品的關(guān)稅由10%降至5%……而嬰兒尿布、尿褲,以及部分配方嬰幼兒奶粉的降稅幅度最大,均降為零。

近年來,跨境電商發(fā)展勢頭迅猛,一些消費(fèi)品通過跨境電商進(jìn)口渠道來滿足消費(fèi)者的需求也越來越常見。根據(jù)中國電子商務(wù)研究中心發(fā)布的數(shù)據(jù),2016年,約有4200萬中國人通過跨境電商平臺(tái)購買外國商品,消費(fèi)總額約為1.2萬億元。

筆者認(rèn)為,此次大范圍、大力度降低消費(fèi)品的關(guān)稅,有助于進(jìn)口產(chǎn)品同國內(nèi)產(chǎn)品展開競爭,以更好地滿足消費(fèi)者對優(yōu)質(zhì)品、中高端消費(fèi)品的需求,以更好地適應(yīng)消費(fèi)需求變化。同時(shí),也有助于進(jìn)一步擴(kuò)大進(jìn)口,讓更多國家分享到中國經(jīng)濟(jì)和消費(fèi)升級帶來的紅利。

那么,消費(fèi)品進(jìn)口關(guān)稅稅率的降低,“海淘”族能得到多少實(shí)惠?據(jù)財(cái)政部相關(guān)負(fù)責(zé)人介紹,由于關(guān)稅是根據(jù)商品進(jìn)口價(jià)格,而非市場零售價(jià)格征收的,抽樣顯示關(guān)稅額在商品的零售價(jià)中實(shí)際占比僅0.5%至7%,因此對縮小商品境內(nèi)外價(jià)格差異的直接作用有限。降低關(guān)稅為擴(kuò)大消費(fèi)品進(jìn)口、降低消費(fèi)品進(jìn)口成本創(chuàng)造了有利的條件,但相關(guān)商品的進(jìn)口量、國內(nèi)市場售價(jià)的變化最終還是由市場來決定。

免責(zé)聲明:本網(wǎng)站所收集的部分公開資料來源于互聯(lián)網(wǎng),轉(zhuǎn)載的目的在于傳遞更多信息及用于網(wǎng)絡(luò)分享,并不代表本站贊同其觀點(diǎn)和對 其真實(shí)性負(fù)責(zé),也不構(gòu)成任何其他建議。如果您發(fā)現(xiàn)網(wǎng)站上有侵犯您的知識(shí)產(chǎn)權(quán)的作品,請與我們?nèi)〉寐?lián)系,我們會(huì)及時(shí)修改或刪除。

同類資訊

版權(quán)所有:廚聯(lián)科技 (c)2008-2022 CFSBCN All Rights Reserved

客戶服務(wù)郵箱:350319542@cfsbcn.com 郵編:610000 蜀ICP備14006818號(hào)-4 聯(lián)系電話:13880215230

成都地址:成都高新區(qū)府城大道西段399天府新谷10號(hào)樓17F