【中國廚房設備網】在國內家電市場,“白”強“黑”弱的格局是業內的共識。一方面是白電企業市場利潤率要明顯高于黑電企業;另一方面是白電行業的市場增長率要明顯高于黑電。

正因如此,黑電企業就會處心積慮的向白電領域滲透。不僅原來涉足白電領域的長虹、TCL、海信電器(600060,股吧)等黑電企業加大了對白電項目的投資力度,而且像康佳、創維這樣原來純黑電企業,也開始涉足白電領域。

國內黑電企業扎堆進入白電

為什么這么多國內黑電企業集體進入,或者加大對白電領域的動作呢?顯然與近年的市場環境、經營狀況有關。盡管多數黑電企業不愿意承認這一點,但黑電行業整體盈利水平不高,至少比白電的盈利能力要差很多,近期陸續發布的半年報數據可以顯露出來。

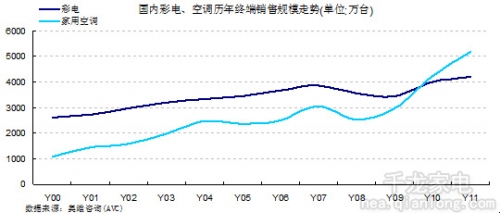

圖:彩電與空調國內市場銷售量對比圖

從國內彩電、空調歷年終端銷售規模走勢圖中不難看出,空調近些年來一直是穩步上升的趨勢,而彩電已經進入平穩發展時期,甚至有所下滑。對比來看,白電行業還處于高速增長期,黑電行業在需求上已經不能支撐其再高速增長。

國內黑電企業之所以扎堆進入白電,是在尋找自己更大的發展空間。馬斯洛的需求層次理論告訴我們,人們對需求是有一定的順序可依的。按照這一理論,家電產品普及的先后順序是不同的,分別為電視、洗衣機、冰箱,最后才是空調。處于需求順序最前的電視,已經過了高速增長期。諸多電視企業,普遍都是上市公司,投資者對其增長的期望形成巨大壓力。要實現自身增長的欲望,只能是另謀發展空間。

從現實來看,已經過了高速增長期黑電行業,現在的增長主要來自于新產品帶來的更新需求,而實際上更新需求遠不能再推動高增長。而白電領域,特別是空調、冰箱處于相對普及的最后順位,市場還處于高速增長時期。所以,才會有諸多黑電企業打破行業界限,把手伸進白電領域來分享一塊蛋糕。

進入白電領域,似乎情況要比固守黑電領域強很多。首先,國內白電品牌產業鏈相對完備,產業鏈上游資源容易得到共享,在核心技術相對穩定情況下易于獲取;其次,黑白電在市場端都屬于家電領域,黑電到白電只是一層紙的距離,進入的渠道通路都比較容易打通;再次黑電企業都是上規模企業,白電產品適合大資金規模化運作,給黑電大資金投入以較大的運作空間。

緣何會出現白強黑弱的格局

國內家電領域出現白強黑弱不是偶然,是二者產品屬性不同的必然結果。從產品屬性分的話,黑電產品屬于消費電子類,由于電子行業技術更新快,技術就成為驅動黑電發展的原動力。白電產品屬于耐用消費品,技術含量相對較低,而且技術相對穩定,規模與營銷是其發展的制勝要素。

屬于消費電子類的黑電產品,技術推動的特征非常明顯。以TV為例,三十年間我們看到,從黑白TV到彩色TV,從彩色TV再到背投TV;從CRT電視到FPD,TV的成像原理都發生了革命性的變化,而FPD TV發展速度更快。在平板技術里,很快就出現了液晶顯示,簡稱:LCD;等離子顯示,簡稱:PDP;有機電致發光顯示,簡稱:OLED;表面傳導電子發射顯示,簡稱:SED等幾大技術類型。這說明,在黑電領域技術的更新是非常快,技術在行業的發展過程中起到了決定性的作用。

反觀屬于耐用消費品的白電產品,這種明顯的技術推動痕跡就非常淺淡。以空調為例,二十年間空調幾乎沒有根本性的技術突破,以電驅動壓縮機帶動制冷劑循環制冷的原理,至今還在無法顛覆。所謂的新產品創新,基本上是各種輔助功能的增減,或者是外觀靚麗、大小的變化,其基本原理沒有發生類似彩電那樣的革命性變化。因而,推動白電產業發展的自然不像黑電那樣是技術不斷革命的推動,而是規模的擴大與營銷的變革。

從兩個產業強勢企業來看,黑電技術領先企業多為外資品牌,他們擁有全產業鏈的核心技術,每一次行業升級發展,都是在技術推動下進行的。不論是從CRT到FPT,還是從LED到PDP,都是如此。而白電外資品牌在技術上不能實現根本性突破,在核心技術相對固化的情況下,國內企業憑借熟悉國情而在市場如魚得水,形成了以市場與規模為核心的競爭優勢。

再從產業鏈與產品生命周期來看,黑電產品在數字電子技術日新月異的推動下,產品的生命周期顯得越來越短,每一代新產品只能引領風騷一兩年,就會被更新的技術產品所替代。新產品更新換代快,不僅會造成研發相對落后的國內企業跟不上節奏,總是在市場競爭上慢半拍,而且更新換代快使得企業庫存壓力增大。相反,空調這樣的白電產品生命周期較長,為黑電企業進入提供了技術積累的時間,起碼不至于在落入像黑電行業那樣,新產品上馬即落后的尷尬境地。

未來白電格局會有哪些變數

黑電企業意識到產業鏈被外資企業所控制,是黑電行業最大的風險,需要尋找一個突破口,從被動的產業結構中跳出來。于是就看中了與自己關聯度最高的白電領域,企圖在白電領域再謀取一定的發展空間。

創維集團CEO張學斌的一段話或許就是一個印證。他說,“我們做了三年市場調研,才真正決定去做白電的。市場很多人都有疑慮我們為什么要做白電。我們是這樣認為的,首先白電市場空間還是有的,有空間我們就有機會。多年來我們積累的品牌和渠道優勢,對我們做產品線拓寬有幫助。我們經銷商也有強烈愿望,希望我們去做。”不僅如此,他還認為“白電投資回報率不錯,銷售毛利率并不一定會比黑電高多少。但白電經營和產品模式與黑電不同。白電通常是先打賬,資金流動快而且風險小,技術變化也很小,不用擔心馬上有新技術出來要更新換代,不會存在貶值問題。”

那么黑電企業大規模殺入到白電領域,會給整個家電行業帶來哪些變數呢?筆者以為,最起碼會有以下幾個方面的變化:第一,加劇白電行業的競爭與整合。白電行業曾經也有過上百家企業同臺競爭的歷史,經過近二十年,特別是近十年來的行業洗牌,空、冰、洗品牌已經相對比較集中,主流品牌已經集中到十家以內。黑電企業如若大規模進入,必然會再次掀起白電行業整合。畢竟在白電行業還有一些像春蘭、新飛、新科等一些沒有出局的沒落品牌存在,給行業整合提供了騰挪空間。第二,三四級市場的爭奪會更加劇烈。三四級市場是白電行業目前增長的潛力市場,黑電企業進入白電后首先會把這里作為突破口。面對黑電企業的搶食,白電企業絕不會坐視不理,不僅強勢企業格力、美的、海爾等會采取針對性的策略,一些長期生存在這一市場的索伊、月兔這樣的小品牌也不可能坐以待斃,必然會奮起反抗。第三,一定會拉低白電行業的盈利能力。白電企業最好的反擊辦法莫過于拉低價格,以價格壁壘來阻止黑電企業的“入侵”。而黑電企業都是實力不俗的上市公司,也會采用價格戰作為攻城掠地的武器。不論哪一方采取進攻或者防守策略,拉低白電市場價格水平是可以預見到的。

當然,也有一些人會猜測,既然黑電企業能夠來搶食白電市場,那會不會實力強大的白電企業爭鋒相對,反向進入黑電領域進行淘金呢?筆者以為,這種可能性不大。前不久,美的制冷家電集團中國事業本部副總裁王金亮對筆者說,“美的至少五年內不會進入黑電領域”。空調行業的老大格力電器(000651,股吧),至今還沒有大規模進入同為白電板塊的冰箱與洗衣機領域,因此談論格力介入黑電還為時過早。

家電企業如何應對格局變化

對于黑電企業進入白電領域,還應該從資本層面去理解。黑電、白電是最為接近的相鄰行業,甚至在商業渠道上都有重疊之處,再說近一些他們都屬于泛家電板塊。當這樣十分接近的兩個行業,在盈利及發展空間上出現一定的落差時,投資者逐利的本性就凸顯出來。從盈利低的黑電再闖入盈利高的白電,從增長空間到了天花板的黑電轉向發展空間巨大的白電,這樣的資本路徑是不難被理解的。

從上述分析中我們不難看出,黑電的保有率已經接近閥值,增長僅靠更新需求來維持。而白電的保有率距離增長閥值還有很大空間。因此,黑點企業的投資者,為了保證自己企業盈利與發展,投資進入白電領域是再正常不過的投資行為。作為白電企業來說,這個時候一定要淡定,一定要理性的去應對。

對于黑電企業來說,進入白電領域一定是從戰略上有所考慮。筆者這里有幾點問題需要提出來:一是既然認定白電發展空間很大,就決不可抱著試試看的態度,或是隨大流勉強而為。作為戰略投入就必須要到位,不可以淺嘗即可,否則前期的投入很可能會打了水漂;二是在白電領域也要尋找發展空間大的產品領域。在白電領域的冰、空、洗三大類產品中,按照普及先后順序以及市場飽和閥值來說,空調無疑是發展潛力最大的,但也是最難運作的。冰、洗雖然運作比較容易,但是其盈利空間與發展前景與彩電相差無幾。所以選擇進入白電那個具體產品領域,是一個值得深入研究的戰略問題;三是要認真研究與遵循白電行業特有的規律,不要以為有了黑電成功經驗,就可以在白電領域復制;四是要抱有極大的耐心,畢竟空調在未來十年還有很大的增長空間,急于求成反倒會根基不實,很可能會欲速而不達。只有穩步扎實地打好基礎,或許還能殺出一條血路。

目前,業內及媒體對黑電企業進入白電領域非常關注,大部分觀點是對黑電企業闖入白電領域成功的概率持有異議。黑電企業進入白電領域不是沒有先例,長虹、TCL早在2000年前后就進入白電,但并沒有在白電領域做大做強,其市場地位與自身品牌形象并不相稱,甚至可以說是成為雞肋。那么康佳、創維進入白電就可能迅速躍居行業前列嗎?如果因為他們的進入,白電行業掀起新一輪慘烈競爭,有可能白電行業的盈利水平也迅速下降,那么為了利潤而來的黑電企業是固守呢?還是退出呢?屆時可能會陷入進退兩難的境地!

文章來源:轉載,【中國廚房設備網】使用互聯網資源,目的在于傳遞更多信息,并不代表本站贊同其觀點。

免責聲明:本網站所收集的部分公開資料來源于互聯網,轉載的目的在于傳遞更多信息及用于網絡分享,并不代表本站贊同其觀點和對 其真實性負責,也不構成任何其他建議。如果您發現網站上有侵犯您的知識產權的作品,請與我們取得聯系,我們會及時修改或刪除。

同類資訊